La evolución constante de la tecnología ha simplificado las tareas tediosas, transformando la vida cotidiana de manera notable. Este avance se refleja también en el ámbito tributario, donde el SAT ha integrado progresivamente la tecnología en sus métodos de fiscalización y recaudación. Un ejemplo de ello es la introducción del CFDI, vinculado al cumplimiento en la presentación de declaraciones.

El SAT ha demostrado la utilidad del CFDI como base para completar declaraciones, como se evidencia en la declaración de IVA del régimen general. Mientras los contribuyentes del RESICO-PM ya experimentaban la prelación automática de sus datos, esta funcionalidad resulta novedosa para aquellos bajo el régimen general de ley.

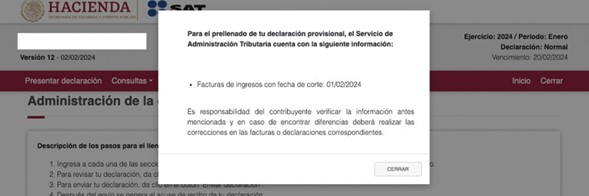

El nuevo aplicativo destinado a la presentación del IVA para personas morales del régimen general ya incorpora datos precargados provenientes de los CFDI, simplificando el respaldo de las operaciones de los contribuyentes. Al intentar presentar una declaración mensual de IVA, el aplicativo despliega la siguiente pantalla.

De esta manera, se observa que el primer mensaje de la declaración se refiere al período de la información considerada para el prellenado. Después de cerrar esta pestaña, la aplicación solicita al contribuyente que confirme los datos precargados en las pestañas que se presentan.

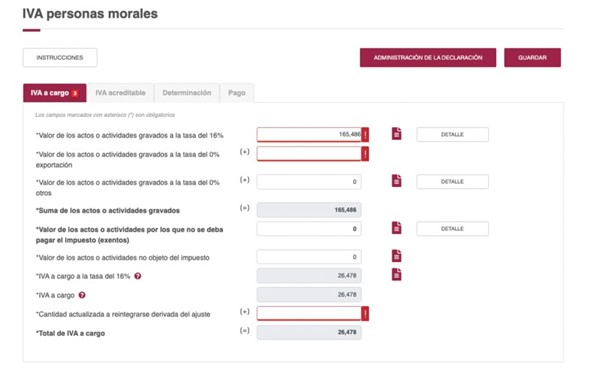

Iva a Cargo

Como se puede observar en el campo “IVA a cargo” aparecen datos precargados con la información contenida en los CFDI´s. A continuación, se procederá a analizar cada uno de los rubros de este apartado:

El importe de los actos o actividades gravados a la tasa del 16 % se encuentra precargado en este apartado (puede consultarse haciendo clic en el icono de la hoja en color vino al lado del importe). Aunque estos ingresos están prellenados, el aplicativo también brinda la opción de ingresar manualmente la cantidad de los actos realizados por el contribuyente, con la particularidad de que se requiere detallarlos, como se ilustra en la siguiente pestaña.

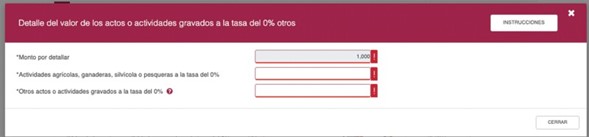

Para garantizar el avance del contribuyente, el aplicativo requiere que se detallen la totalidad de los actos o actividades registrados. Los rubros que pueden detallarse incluyen intereses cobrados a la tasa del 16%, regalías entre partes relacionadas a la tasa del 16% y otros actos o actividades gravados a la tasa del 16%. La suma de los actos o actividades gravados se obtiene automáticamente sumando el “valor de los actos o actividades gravados a la tasa del 16%” (detallado), junto con el “valor de los actos o actividades gravados a la tasa del 0 % exportación” y el “valor de los actos o actividades gravados a la tasa del 0 % otros”. De estos dos conceptos, solo se requiere detallar el último, como se presenta en la siguiente pantalla.

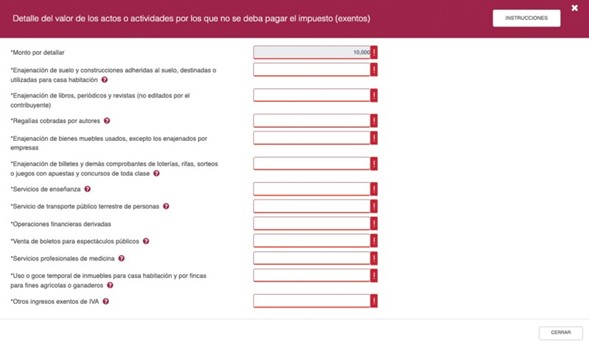

En la sección del “Valor de los actos o actividades por los que no se deba pagar el impuesto (exentos)”, el contribuyente debe detallar el monto total de los actos o actividades exentos, dividiéndolos de la siguiente manera:

- El monto del valor de los actos o actividades exentos representa la cantidad total que se desglosará.

- El “monto por detallar” es igual al monto total de los actos o actividades exentos y disminuirá a medida que se desglosen los conceptos hasta alcanzar un monto de cero.

El contribuyente debe registrar los montos obtenidos exclusivamente por:

– Enajenación de suelo y construcciones adheridas al suelo, destinadas o utilizadas para casa habitación.

– Enajenación de libros, periódicos y revistas (no editados por el contribuyente).

– Regalías cobradas por autores.

– Enajenación de bienes muebles usados, excepto los enajenados por empresas.

– Enajenación de billetes y demás comprobantes de loterías, rifas, sorteos o juegos con apuestas y concursos de toda clase.

– Servicios de enseñanza.

– Servicio de transporte público terrestre de personas.

– Operaciones financieras derivadas.

– Venta de boletos para espectáculos públicos.

– Servicios profesionales de medicina.

– Uso o goce temporal de inmuebles para casa habitación y por fincas para fines agrícolas o ganaderos.

– Otros ingresos exentos de IVA.

El “Valor de los actos o actividades no objeto del impuesto” se genera automáticamente con los datos de los CFDI’s y se puede detallar haciendo clic en el icono de la hoja en color vino al lado del importe.

En cuanto al “IVA a cargo a la tasa del 16%”, este campo se completa automáticamente con los datos previamente registrados. Además, se pueden revisar los detalles del cálculo de los CFDI’s, y este importe se refleja en la pestaña “IVA a cargo”, al cual se suma la “Cantidad actualizada a reintegrarse derivada del ajuste”, resultando en el “Total de IVA a cargo”.

Los apartados de “IVA Acreditable” también se llenan automáticamente con la información de los CFDI’s, aunque existe la opción de ingresar manualmente el importe.

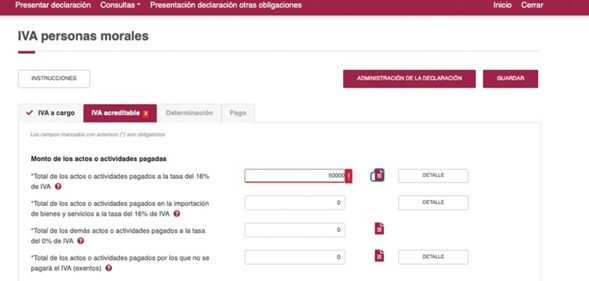

En el rubro “Monto de los actos o actividades pagadas”, el contribuyente debe proporcionar la siguiente información:

– Total de los actos o actividades pagados a la tasa del 16% de IVA.

– Total de los actos o actividades pagados en la importación de bienes y servicios a la tasa del 16% de IVA.

– Total de los demás actos o actividades pagados a la tasa del 0% de IVA.

– Total de los actos o actividades pagados por los que no se pagará el IVA (exentos).

El contribuyente debe detallar el total de los actos o actividades pagados a la tasa del 16 % de IVA, como se muestra a continuación, de eso dependerá el IVA acreditable de los gastos.

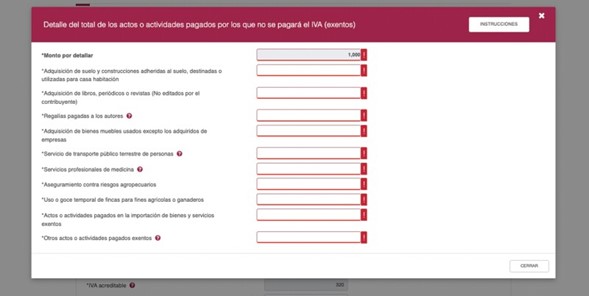

En la categoría para determinar el IVA Acreditable, el contribuyente debe especificar la información relacionada con los actos o actividades pagados por los cuales no se pagará el IVA (exentos). Se requiere identificar los siguientes datos:

– Adquisición de suelo y construcciones adheridas al suelo, destinadas o utilizadas para casa habitación.

– Adquisición de libros, periódicos o revistas (no editados por el contribuyente).

– Regalías pagadas a los autores.

– Adquisición de bienes muebles usados, excluyendo aquellos adquiridos de empresas.

– Servicio de transporte público terrestre de personas.

– Servicios profesionales de medicina.

– Aseguramiento contra riesgos agropecuarios.

– Uso o goce temporal de fincas para fines agrícolas o ganaderos.

– Actos o actividades pagados en la importación de bienes y servicios exentos.

– Otros actos o actividades pagados exentos.

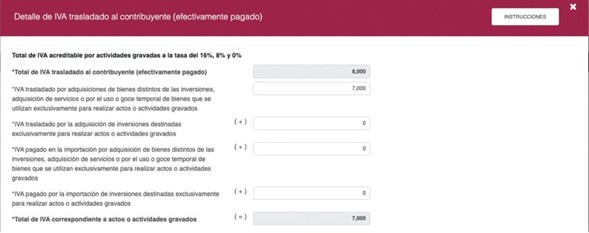

En la sección de “Determinación del Impuesto al Valor Agregado acreditable”, se presenta el cálculo automático de los siguientes conceptos:

- Total de IVA de actos o actividades pagados a la tasa del 16%.

- Total de IVA de actos o actividades pagados en la importación de bienes y servicios a la tasa del 16%.

- Total de IVA trasladado al contribuyente (efectivamente pagado).

Aunque estos datos se llenan automáticamente, el contribuyente debe hacer clic en el botón “Detalle”. Esto abrirá una ventana donde el contribuyente debe ingresar los montos efectivamente pagados por:

– IVA trasladado por adquisiciones de bienes distintos de las inversiones, adquisición de servicios o por el uso o goce temporal de bienes utilizados exclusivamente para realizar actos o actividades gravados.

– IVA trasladado por la adquisición de inversiones destinadas exclusivamente para realizar actos o actividades gravados.

– IVA pagado en la importación por adquisición de bienes distintos de las inversiones, adquisición de servicios o por el uso o goce temporal de bienes utilizados exclusivamente para realizar actos o actividades gravados.

– IVA pagado por la importación de inversiones destinadas exclusivamente para realizar actos o actividades gravados.

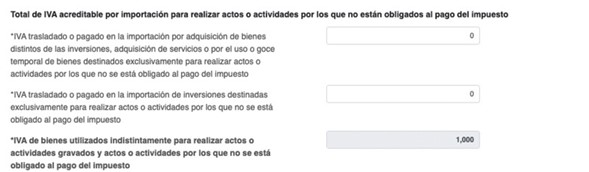

Después, en la misma ventana, el contribuyente debe introducir los datos relacionados con el total de IVA acreditable por importación para realizar actos o actividades por los cuales no están obligados al pago del impuesto. Esto se realiza con el objetivo de que la aplicación determine la proporción de IVA.

Una vez que el contribuyente ha registrado la información, el aplicativo le pide que elija la proporción de IVA que utilizará, pudiendo ser las siguientes opciones:

- Aplicación de la proporción de forma mensual según el artículo 5 de la LIVA.

- Aplicación de la proporción con la información correspondiente al año de calendario inmediato anterior al mes por el cual se calcula el impuesto acreditable, de acuerdo con el artículo 5-B de la LIVA.

En caso de que el contribuyente utilice la proporción de forma mensual, según el numeral 5 de la LIVA, el campo “Proporción de IVA” se completará automáticamente con los datos previamente registrados. No obstante, si la opción seleccionada es la proporción en términos del numeral 5-B de la LIVA, se deberá ingresar dicha proporción, indicando un dígito, un punto y cuatro dígitos para los decimales.

Al concluir el tema de la proporción de IVA, el aplicativo determina automáticamente el IVA acreditable del contribuyente, como se muestra en la siguiente imagen:

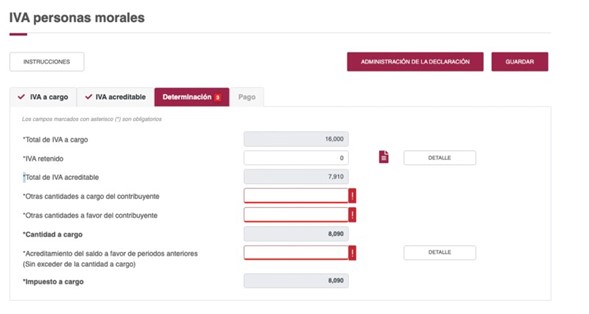

En la sección de “Determinación”, se presenta un resumen de los datos registrados en las pestañas de IVA a cargo y IVA acreditable. Es importante destacar que el monto de “Total de IVA a cargo” se completa automáticamente y no se permite editar dicho campo.

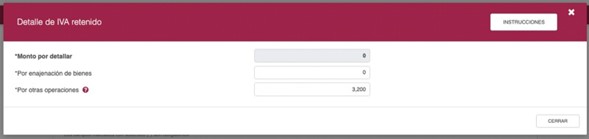

En cuanto al IVA retenido, esta información se prellena con los datos obtenidos de los CFDI’s, y el contribuyente puede revisar los detalles haciendo clic en el icono de la hoja en color vino que aparece a un costado del importe.

No obstante, también existe la opción de ingresar manualmente el importe de las retenciones de IVA, y el contribuyente deberá detallar dicho concepto, como se muestra a continuación:

La inclusión de “Otras cantidades a favor y en contra del contribuyente” en la declaración de IVA es crucial, ya que existen conceptos que podrían interpretarse de manera incorrecta si se completa la declaración utilizando los datos prellenados de los CFDI’s.

Un ejemplo de esto es el acreditamiento de un gasto en el que se haya realizado una retención de IVA. Según el numeral 5, fracción IV de la LIVA, uno de los requisitos para el acreditamiento en esta situación es que la retención se realice en tiempo y forma. Por lo tanto, el impuesto retenido y enterado podrá ser acreditado en la declaración de pago mensual siguiente a aquella en la que se haya efectuado la retención.

En el escenario planteado, el contribuyente observará en la declaración de febrero el acreditamiento total del IVA reflejado en el CFDI donde se retuvo el impuesto. Sin embargo, solo podrá acreditarse la cantidad no retenida (en cuyo caso será necesario ajustar el acreditamiento, y una opción es hacerlo en el rubro “Otras cantidades a cargo del contribuyente”), postergando el resto del acreditamiento del IVA retenido hasta abril (momento en el que se podrá ajustar en el apartado “Otras cantidades a favor del contribuyente”).

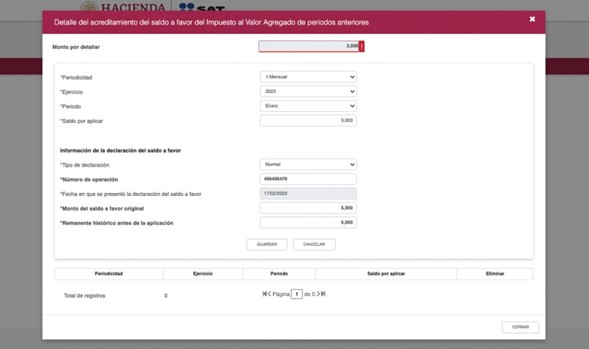

“Acreditamiento del saldo a favor de periodos anteriores” (sin exceder de la cantidad a cargo) representa una situación desafiante para los contribuyentes, ya que anteriormente podían acreditar el IVA de periodos anteriores sin detallar el origen del saldo a favor. Con el nuevo aplicativo, se requerirá hacer clic en el botón “Detalle”, lo que abrirá la siguiente ventana:

El contribuyente deberá agregar el saldo a favor que desea registrar, indicando los siguientes datos:

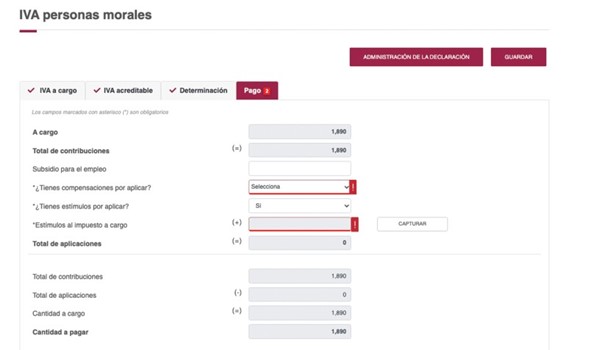

Pago

Para finalizar el llenado de la declaración el contribuyente se debe posicionar en la pestaña “Pago”.

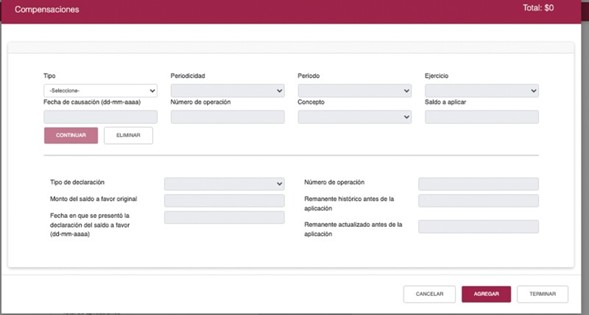

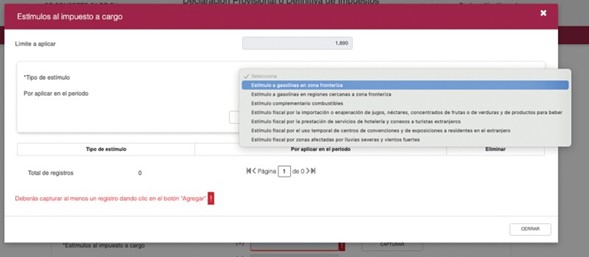

En esta sección, deberás elegir si cuentas con compensaciones para aplicar (aunque resulta incongruente, dado que desde 2019 se restringió el uso de la compensación en materia de IVA) o estímulos fiscales. Al seleccionar “Sí” en cualquiera de las dos premisas, se habilitará una ventana para que puedas detallar la compensación o el estímulo a aplicar.

Compensacion

Estímulos fiscales

Después de completar la declaración, guarda la información y haz clic en el botón “Administración de la declaración”. En esta sección se reflejará el importe a cargo del contribuyente y encontrarás el botón de envío para concluir el proceso de presentación

En resumen, estos avances parecen simplificar el cumplimiento de las obligaciones fiscales, pero algunos sostienen que podrían amenazar la autodeterminación de las contribuciones, planteando la posibilidad de que en el futuro las declaraciones se presenten de manera automática, limitando la capacidad de ajuste del contribuyente en su información contable.